NAV kurs i oktober blev 105,67 vilket ger en uppgång för månaden på 0,57 (0,5423%). Det är en bra månad, fonden taktar på enligt plan.

Inflöde på 51 miljoner kronor stort tack för det.

Nyutlåningen i februari var ca 90 miljoner kronor.

Vi fortsätter vårt arbete med extra frekvent uppföljning av våra bolag med hänsyn till Corona situationen och tiden efter som vi befinner oss i nu.

Marknaden:

Jag tänkte ta en makro uppdatering i detta månadsbrev.

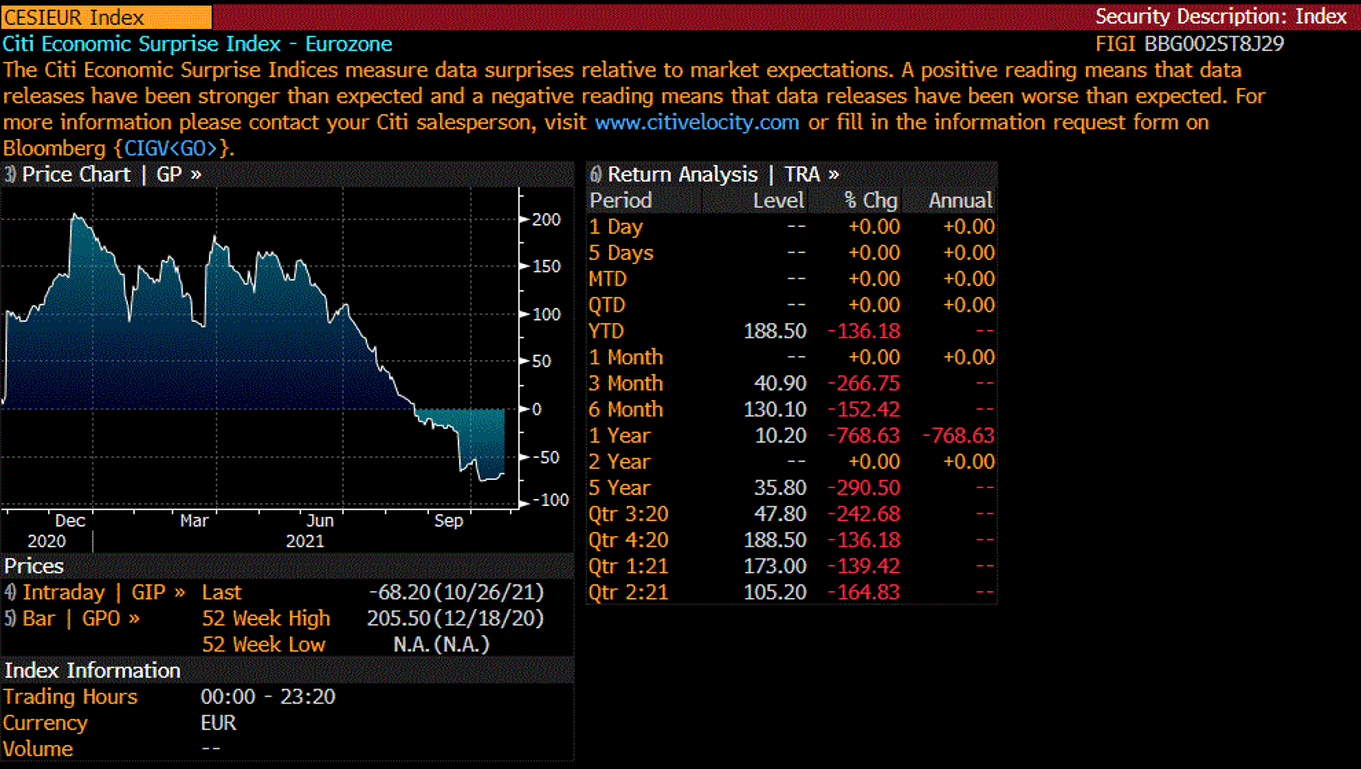

Mitt intryck av fundamental statistik som kommit under året är att den är av det positiva slaget. Verkligheten är inte alltid det ögat ser, i grafen nedan som visar om statistiken överraskat positiv eller negativt (även om den är positiv) så har den sedan i somras överraskat negativt. Marknaden reagerar på statistik som avviker från förväntningarna som prisats in i aktuella tillgångspriser. Detta kan vara en av förklaringarna till den något skakiga börs vi sett under hösten.

(källa Bloomberg)

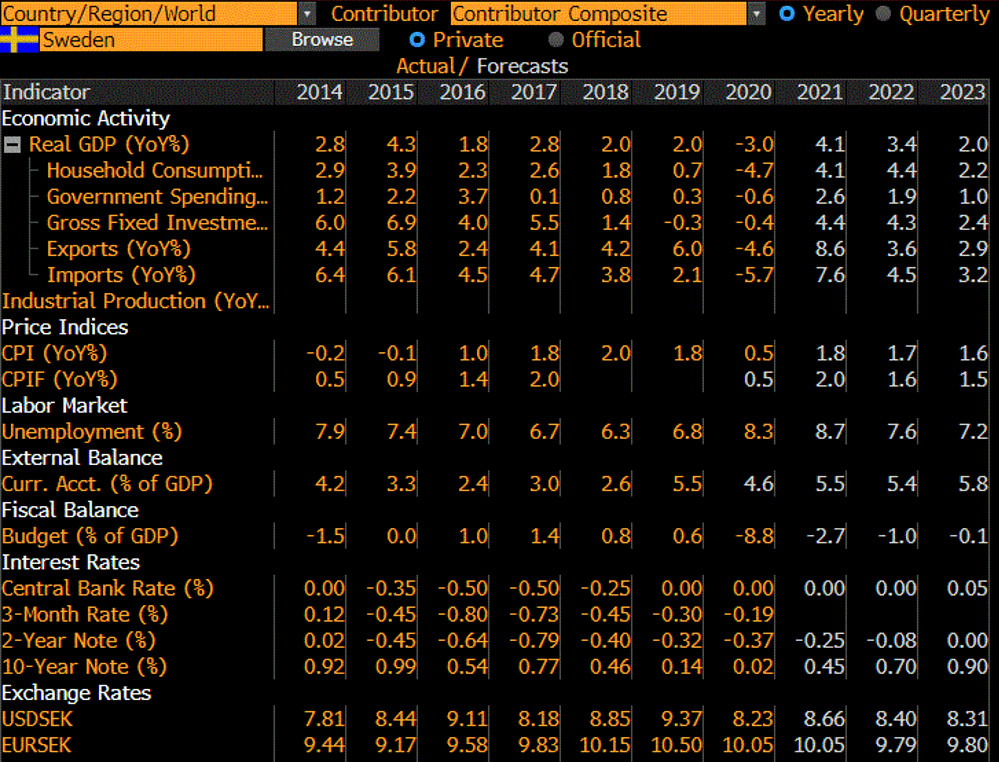

I grafen nedan ser vi en sammanställning på fundamental statistik avseende Sverige från ett ca 20 banker. Det är slående hur säkra alla är på att den inflation vi nu ser är övergående. Det sammanfaller med den fallande ökningstakt av tillväxt som vi också kan utläsa i sammanställningen. Den mycket stora finanspolitiska stimulansen i kölvattnet av pandemin klingar av och ekonomin skall återigen stå på egna ben.

Det är valår i Sverige nästa år, vi kan lugnt räkna med att en stimulerande finanspolitik kommer bestå över 2022. Idag ligger en svensk tioårig statsobligationsränta på 0,35% i yield, prognosen här lyder på 0,90 år 2023. Det kan bara tolkas som att när Riksbanken upphör att köpa obligationer kommer allt annat lika det ge en skjuts uppåt på långa marknadsräntor.

Är risken i dessa siffror på uppsidan eller nedsidan? Avseende inflation är jag helt säker på att risken är på uppsidan.

Vi har: stigande energipriser, skenande fraktpriser, flaskhalsar på grund av utbudsbrist på ex halvledare, stigande matpriser, stigande drivmedelspriser osv. Det är bara drygt 12 år sedan Riksbanken höjde räntan då vi hade vår senaste finanskris. Det är lätt att glömma bort, det var med facit i hand totalt fel åtgärd vid det tillfället. Företagen kommer där det går höja priser till slutkund.

(källa Bloomberg)

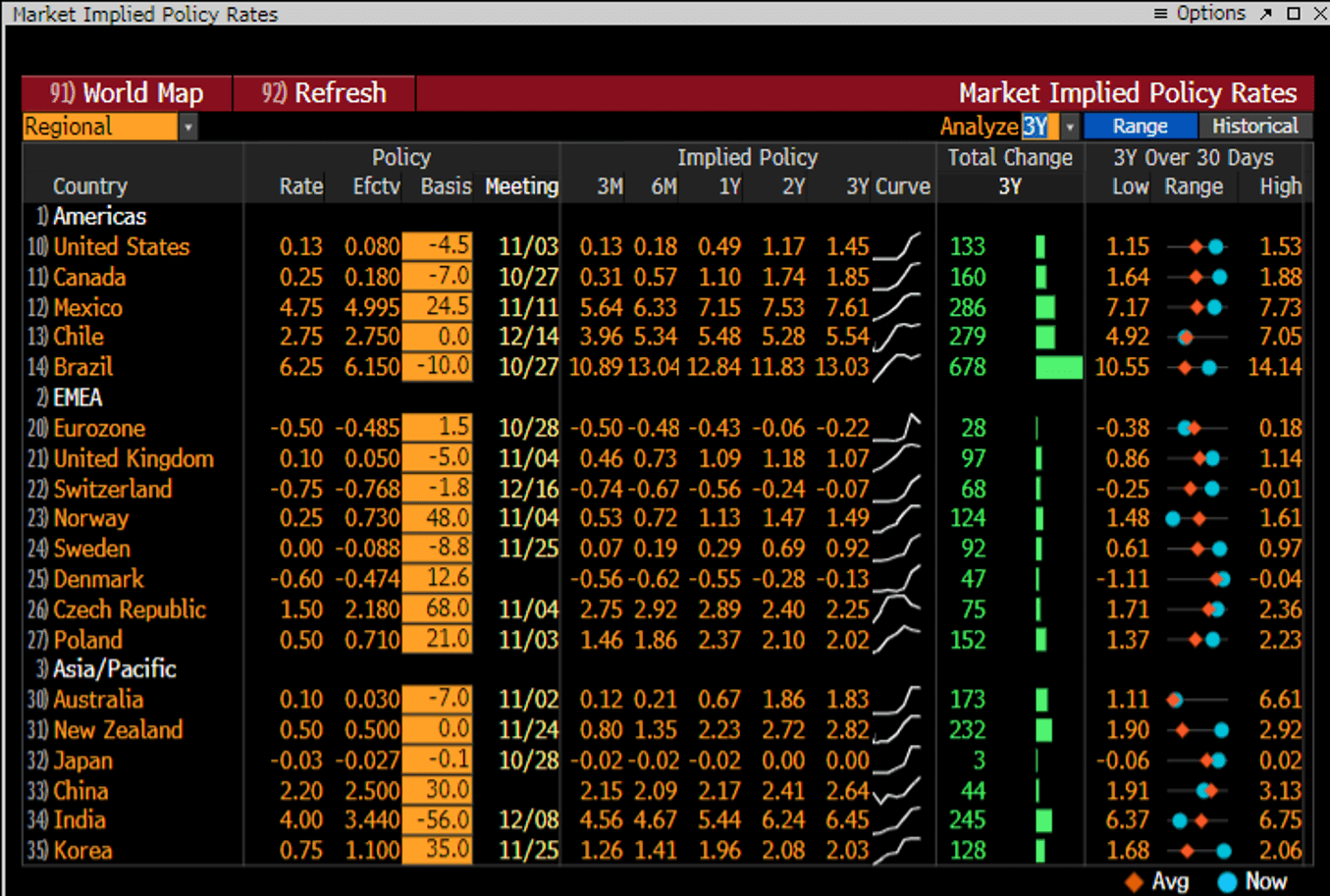

I grafen nedan ser ni marknadens prissättning på av reporäntan runt om i världen. Dagens verklighet som marknaden prissätter och retoriken från centralbankerna är inte synkroniserad. Marknaden är alltid snabbare att reagera, vi får de vem som har rätt om något år. Det viktiga är att förhålla sig till vad som är diskonterat i dagens tillgångspriser, för en förändring där krävs positiv el negativa överraskningar från dagens och förväntad fundamental statistik.

(källa Bloomberg)

Finserve Nordic som är fondens AIF förvaltare har under 2020 anslutit bolaget till nätverket PRI, Principles for Responsible investment. Nätverket är fristående men stöds av FN och uppmuntrar investerare till ansvarsfulla investeringar genom att följa de principer som nätverket har utarbetat.

Alla fonder som ligger under Finserves förvaltning följer den ansvarsfulla investeringsprocess som är formaliserad i Finserves Policy för Integrering av hållbarhetsrisker. Policyn finnstillgänglig på bolagets hemsida https://finserve.se/viktig-information/. Varje fonds hållbarhetspolicy finns tillgängliga på fondernas hemsidor

När ni gör er analys av fonden skall ni främst titta på kreditrisken och likviditetsrisken i fonden. Är ni bekväma med den kreditrisk som fondens innehav genererar? Vidare så är tillgångarna illikvida och det kan ta lite tid att få tillbaka sin investering om många vill ta ut insatta medel samtidigt. Fonden har en låg marknadsrisk och har låg korrelation med andra tillgångsslag.

Vi betonar att vi inte blir stressade av icke utlånade medel utan jobbar vidare utifrån våra modeller för kreditbedömning allt för att säkerställa en bra diversifiering av portföljen i förhållande till den kreditrisk vi tar.

Ifall ni behöver sälja era innehav gör det i primärmarknaden där får ni bäst pris.