Likviditetsrisk

Likviditetsrisk för ett företag är risken för att företaget inte kan uppfylla sina betalningsåtaganden vid förfallotidpunkten, det vill säga att Fonden saknar likvida medel att betala till exempel fakturor eller lösenbelopp till Investerare i tid. Risken uppstår eftersom Fonden finansierar sig genom att ge ut Vinstandelslån, vilka innebär betalningsförpliktelser gentemot Investerarna.

Risken kan öka om Fonden skulle få svårt att ta in kapital. Likviditetsrisk kan också uppstå i Fondens Portfölj, om de tillgångar Fonden har investerat i skulle vara svåra att avyttra eller om Fonden får svårt att avveckla Portföljen eller om det tar längre tid än förväntat att avveckla positioner och sälja investeringar.

Likviditetsrisk innebär för en obligation att det inte går att sälja obligationen i förtid. Under normala marknadsförhållanden erbjuder Marknadsgaranten en köpkurs för den som vill sälja i förtid. Även om obligationer i form av Vinstandelslån blivit mer etablerade på senare tid är andrahandsmarknaden fortfarande begränsad. Det finns därför en risk att likviditeten i Vinstandelslånen är låg, och att de handlas till ett pris som understiger emissionspriset.

Ibland kan det vara svårt eller omöjligt att sälja Vinstandelslån under löptiden och den är då illikvid. Detta kan till exempel inträffa vid kraftiga marknadsrörelser, likviditetsförändringar, förändringar i regelverk, hedging (”säkring”) av positioner, marknadsstörningar, kommunikationsavbrott eller andra händelser vilka kan medföra svårigheter att handla till rimliga kurser eller på grund av att berörd eller berörda marknadsplats stängs, eller att handeln åläggs restriktioner under en visstid.

Ränterisk

Vinstandelslånens värde är i stor utsträckning beroende av ett antal olika faktorer. En av sådana faktorer är marknadens allmänna räntenivå varför investerare i fondens vinstandelslån bör förstå att utvecklingen av avkastningen kan påverkas negativt av förändringar av räntenivåer på de marknader där fonden och låntagarna är verksamma.

Återinvesteringsrisk

Långsiktiga avkastningsmöjligheter på de av fonden utgivna vinstandelslån är i högsta grad beroende av att fonden finner nya utlåningsobjekt som kräver finansiering och som dessutom är lämpliga utifrån de kraven som fonden uppställer.

Makroekonomisk risk

En kraftig nedgång i landets eller regionens ekonomi kan påverka företagens förmåga att betala ränta och kan även leda till att återbetalning av lånet inte fullgörs i tid eller uteblir helt. För fondens del innebär det risk för att det investerade kapitalet inte förblir intakt eller att avkastningen på det investerade kapitalet inte blir så hög som förväntat eller uteblir helt. AIF-fonden har emellertid låtit göra en analys av andra fonder i andra länder som har liknande strategier som visade att fonderna inte påverkats alls under exempelvis den senaste finanskrisen.

Marknadsföringsrisk

Fondens produkt är relativt ny och okänd för mindre investerare varför det kan innebära svårighet att nå ut och att attrahera tillräckligt antal investerare.

Investeringarnas värdeutveckling

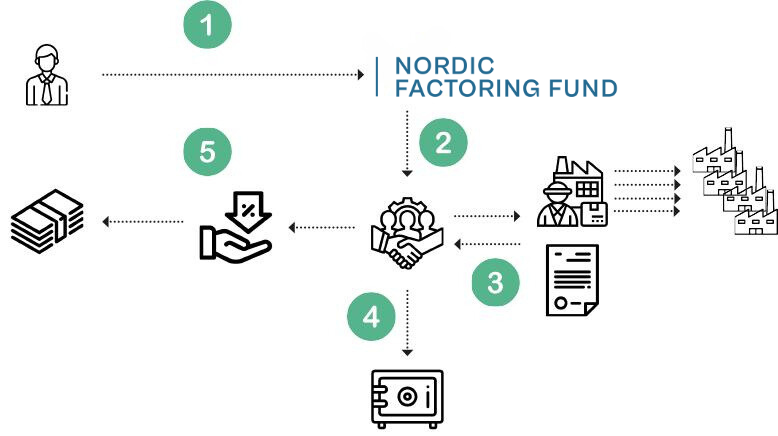

Fonden erbjuder kortfristig direktutlåning till mindre och medelstora företag för att uppnå målet som är en hög riskjusterad avkastning med låg eller ingen korrelation med andra tillgångsslag.Den avkastningen på sina investeringar som fonden vill åstadkomma är således direkt beroende av den återbetalningsförmåga låneobjekten har. Det finns således inte någon garanti för att fondens investeringar ger den förväntade avkastningen, eller att värdet på det investerade kapitalet behålls intakt, varför det inte heller finns någon garanti för att investerat kapital kan återfås vid inlösning. Det bör understrykas att fonden till stor del kommer att investera i mindre och medelstora företag som har god likviditet och finansiell ställning och som behöver extra kapital för diverse projekt. Detta innebär att fonden skiljer sig från de objekt som privatpersoner vanligtvis har möjlighet att investerar i, och innebär dessutom att du som investerare får en riskspridning som annars är svår att uppnå som enskild investerare.

Handel med Nordic Factoring Fund

Investering i bolagets vinstandelslån ska i första hand ses som en investering för obligationens hela löptid. Vinstandelslånen är fritt överlåtbara med de begränsningar som gällande rätt uppställer. Vinstandelslånen kommer att noteras på NGM-NDX där de prissätts kontinuerligt.

Investeringstillfällets varaktighet och volatilitet

Investering i fondens strategi är förknippad med risk även vad gäller dess varaktighet. Fonden bedömer dock att investeringsmöjligheten kommer att kvarstå så länge bankernas kapitalkrav befinns åtminstone på samma höga nivå som idag. Fondens investeringsstrategi är därutöver relativt konjunkturokänslig med förutsättning att omständigheter på marknaden inte försämras på ett avsevärt sätt.

Valutarisk

Fonden kan komma att göra investeringar av viss del av kapitalet i andra valutor än den svenska kronan. Fonden avser att valutasäkra investeringarna som görs i andra valutor än den svenska kronan varför risken bedöms som liten.

Kreditrisk

Fondens investeringsstrategi innebär viss kreditrisk då det alltid finns risk att det utlånade kapitalet inte återbetalas till fonden vid utgången av lånets löptid vilket kan påverka avkastningen. Vid en kraftig försämring av fondens ställning kan fonden bli oförmögen att uppfylla sina förpliktelser enligt de investeringsavtal som ingås med obligationshavarna.