NAV kurs för februari blev 101,08 en uppgång på månaden med 0,48 ( 0,477%) och en standardavvikelse på 0,91. Anledningen till att vi dippar under 0,50 är en kort månad som gör ca 3,5 punkter och vissa valuta hedgar som inte rört sig parallellt över alla löptider. Sammantaget ca 7 punkter i februari. De sistnämnda kommer tillbaka när de närmar sig förfall.

Vi har inflöden på ca 33 mkr, tack för det.

Nyutlåningen i februari var obetydlig, det beror på att kassan var begränsad i februari. Vi har en robust pipeline så nya pengar kommer komma i arbete i mars.

Vi fortsätter vårt arbete med extra frekvent uppföljning av våra bolag med hänsyn till Corona situationen.

Norge är tuffa i sin nedstängning av ekonomin och vi följer våra innehav där extra nogsamt.

Marknaden

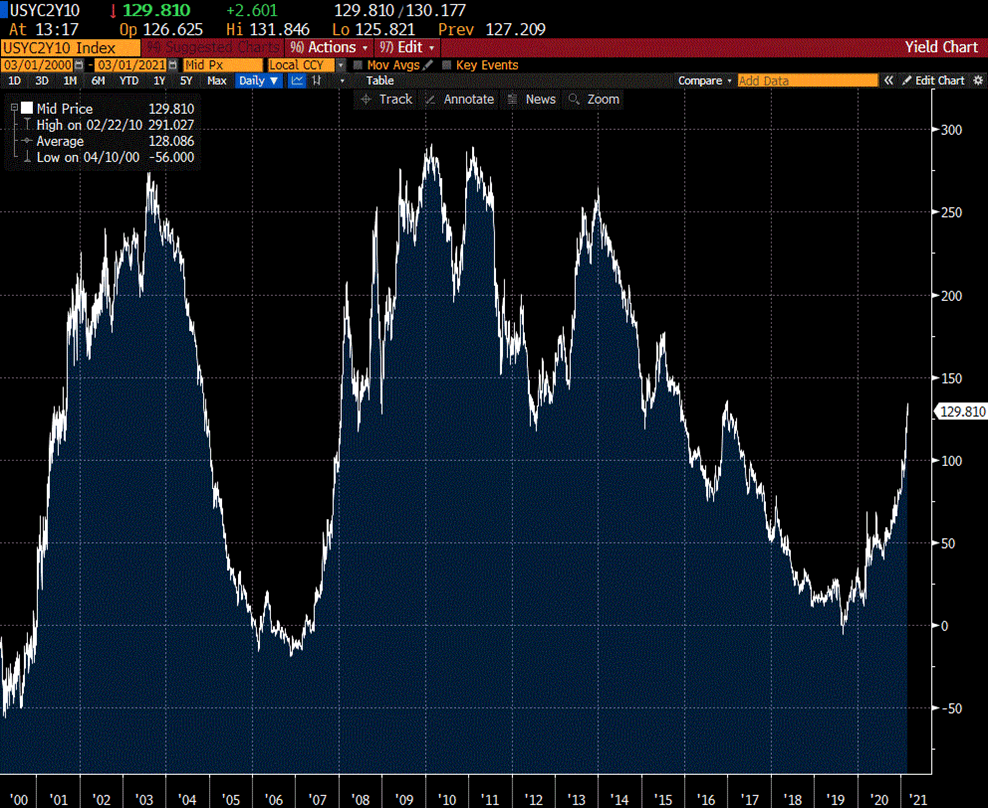

Inflation, det är den stora frågan. För er som följer oss, har ni läst att jag varnat för inflation sedan förra sommaren. Den kan uppstå utifrån de enorma stöd som kommer dels från finanspolitik och dels från penningpolitik. Dessa stöd är helt rätt dock kan de ju få konsekvenser och en som är önskvärd i kontrollerad form är inflation. Historien lär oss att inflation om den kommer på riktigt sällan är kontrollerad. Det är det som marknaden nu fått upp ögonen för och är orolig för. Centralbankerna är tydliga med att oavsett om det blir inflation och den skjuter över målet så kommer nollräntan ligga kvar. Det resonemanget syns nu i prissättning på 10 års obligationen i USA, räntan har i praktiken fördubblats på några veckor. Det är från låga nivåer men ändock en fördubbling, det är en mycket stor rörelse.

Behöver vi vara rädda att riskfyllda tillgångar kommer ta mycket stryk?

I grafen nedan ser ni skillnaden mellan 10 års räntan och två års räntan i USA de senaste 20 åren.

Lutningen har varit betydligt större än vad vi ser idag så från den sidan behöver vi inte vara jätteoroliga. Jag är dock säker på att skillnaden kommer var större om ett år än vad den är idag. Tiden med exceptionellt låga obligationsräntor är bakom oss. En hälsosam inflationsutveckling behöver inte vara dålig för riskfyllda tillgångar. Det som bekymrar mig är att många börser är på ”all time high” eller nära och kreditspreadar är körda i botten. Bolag som för ett år sedan knappt kunde emittera HY obligationer kan idag göra det på räntor som de bara kunde drömma om för ett par år sedan. Det leder mig till att fortsättningen på 2021 kan bli volatil och vi kommer se tvära kast framöver i många marknader.

I jämförelse med fonder som placerar i marknadsnoterade högavkastande obligationer lyder vi under IFRS 9 och gör endast justeringar i värderingen när det är påkallat av kredithändelser. Det innebär att från ett marknadsriskperspektiv är risken i SCF I liten, det är kreditrisken ni skall fokusera på som investerare.

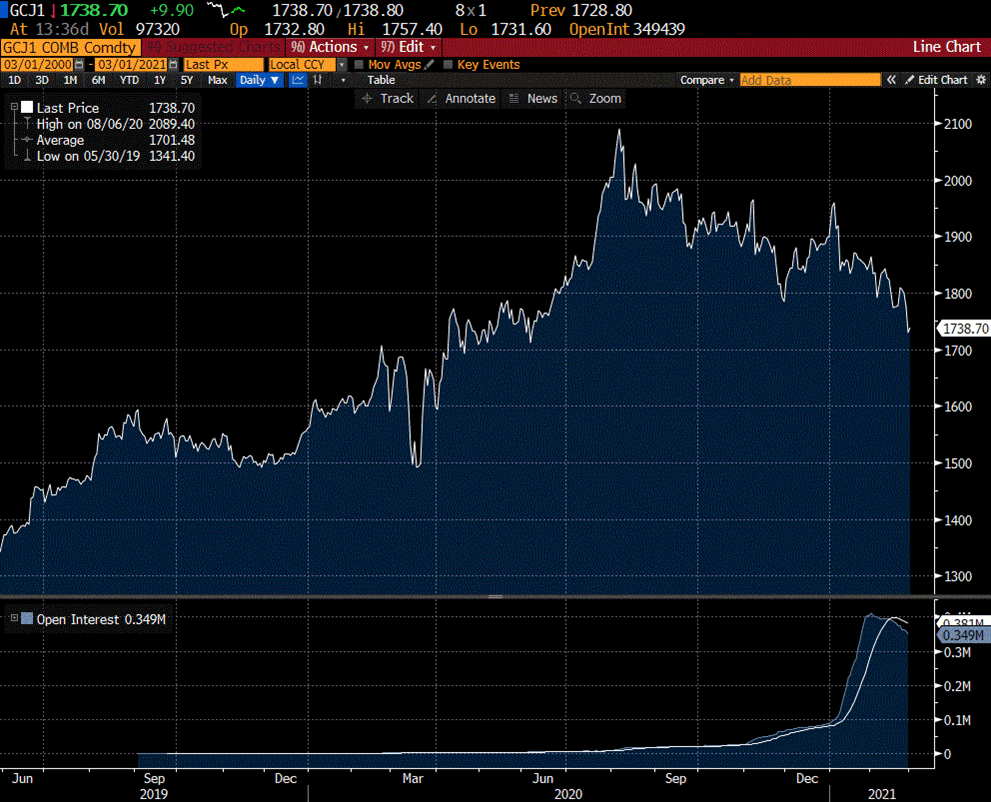

En paradox rörande inflationsförväntningar är att guldpriset inte gått upp i denna miljö, är det möjligen så att de som är rädda för inflation investerat i kryptovalutor istället? Eller är inflation en ickefråga?

Den här grafen visar guldpriset de senaste 2 åren, istället för att gå upp nu har priset fallit den sista tiden samtidigt som har marknaden fokuserat på inflation.

Vi betonar att vi inte blir stressade av icke utlånade medel utan jobbar vidare utifrån våra modeller för kreditbedömning allt för att säkerställa en bra diversifiering av portföljen i förhållande till den kreditrisk vi tar.

Ifall ni behöver sälja era innehav gör det i primärmarknaden där får ni bäst pris.

I nuläget när fonden har försenat inlösen och om ni har bråttom att sälja kan andrahandsmarknaden vara ett alternativ. Den officiella NAV kursen publiceras den första bankdagen varje månad, det som visas under månaden på NGM är inte, jag vill betona inte alltid den officiella NAV kursen, då det eventuellt kan ha omsatts fondandelar i andrahandsmarknaden till en annan kurs än officiellt NAV.