NAV kurs för juli blev 103,48 en uppgång på 0,49 (0,4758%). Det är en ok månad.

Inflöde på 50 miljoner kronor, stort tack för det.

Nyutlåningen under augusti var 6 mkr, en riktig semestermånad, väldigt lugnt.

Vi fortsätter vårt arbete med extra frekvent uppföljning av våra bolag med hänsyn till Corona situationen.

Marknaden

Augusti har präglats av volatilitet på främst aktiemarknaderna runt om i världen.

Det är å ena sidan fortsatt låga räntor som ger stöd, på andra sidan har vi oro för inflation, deltaviruset och dess framfart världen över.

På räntemarknaderna har differensen mellan sämre och bättre krediter fortsatt att komprimeras. Bolag som för två år sedan skulle vara glada att låna på 8% kan nu låna på 5-6% yield.

Det påverkar ju även oss i viss mån, med oförändrat säkerhetspaket kan vi inte ta samma ränta som för 24 månader sedan. Med detta sagt så taktar vi på bra och jag är optimistisk inför hösten. Vi har några bra utlåningsobjekt som vi för förhandlingar kring och det dyker upp nya efterhand.

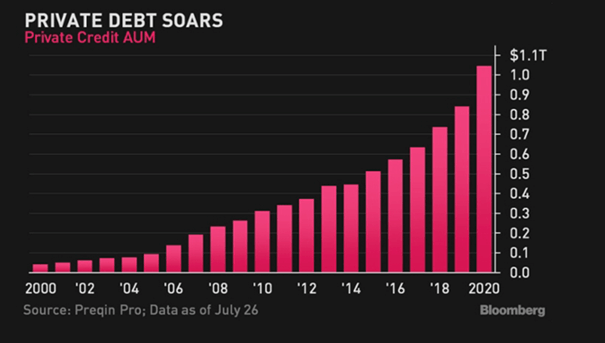

Trend inom Direktlånemarknaden

För er som tror på direktlån som ett tillgångsslag att satsa på, ni är inte ensamma. Inflödet till globala direktlånefonder som visserligen är för institutionellt kapital ökar exponentiellt. När obligationsräntor faller så letar investerarna efter alternativ. Direktlån erbjuder en målavkastning på mellan 5-8% per år till låg volatilitet.

Som investerare ger du upp viss likviditet men får å andra sidan en hög riskjusterad avkastning.

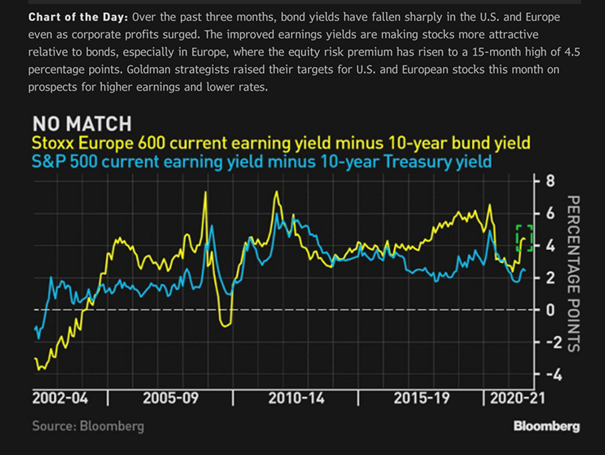

En som är optimistisk på aktier är Goldman och det kan illustreras av grafen nedan, med dess medföljande text. Min analys av detta är att så länge marknaden ser låga obligationsräntor så kommer detta troligen ge stöd till riskfyllda tillgångar. Jag är ju som ni vet orolig för kommande inflation och högre obligationsräntor. Den oron delar jag med exempelvis Bill Gross en av världens mest kända obligationsinvesterare som ser USA:s 10 års ränta på 2% vid slutet av året.

Finserve Nordic som är fondens AIF förvaltare har under 2020 anslutit bolaget till nätverket PRI, Principles for Responsible investment. Nätverket är fristående men stöds av FN och uppmuntrar investerare till ansvarsfulla investeringar genom att följa de principer som nätverket har utarbetat.

Finserve Nordic anser att integreringen av hållbarhetsrisker är en viktig del i fondernas investerings-processer. Hållbarhetsrisker definieras som miljö-, social-, eller bolagsstyrningsrelaterad omständlig-het som skulle kunna ha en betydande negativ inverkan på investeringarnas värde.

Sociala aspekter omfattar t.ex. mänskliga rättigheter, arbetstagarrättigheter och likabehandling. Miljöaspekter är t.ex. bolagens inverkan på miljö och klimat. Bolagsstyrningsaspekter är t.ex. motverkande av korruption, aktieägarnas rättigheter och affärsetik

Alla fonder som ligger under Finserves förvaltning följer den ansvarsfulla investeringsprocess som är formaliserad i Finserves Policy för Integrering av hållbarhetsrisker. Policyn finnstillgänglig på bolagets hemsida https:// finserve.se/viktig-information/. Varje fonds hållbarhetspolicy finns tillgängliga på fondernas hemsidor.

Vi kan meddela att utifrån dagens hållbarhetskrav på fonder är Scandinavian Credit Fund I att betrakta som en ”ljusgrön” fond vilket är mycket bra. I Sverige har ca 30% av alla fonder ett betyg motsvarande ljusgrönt eller bättre.

När ni gör er analys av fonden skall ni främst titta på kreditrisken och likviditetsrisken i fonden. Är ni bekväma med den kreditrisk som fondens innehav genererar? Vidare så är tillgångarna illikvida och det kan ta lite tid att få tillbaka sin investering om många vill ta ut insatta medel samtidigt. Fonden har en låg marknadsrisk och har låg korrelation med andra tillgångsslag.

Vi betonar att vi inte blir stressade av icke utlånade medel utan jobbar vidare utifrån våra modeller för kreditbedömning allt för att säkerställa en bra diversifiering av portföljen i förhållande till den kreditrisk vi tar.

Ifall ni behöver sälja era innehav gör det i primärmarknaden där får ni bäst pris.

Om ni har bråttom att sälja kan andrahandsmarknaden vara ett alternativ. Den officiella NAV kursen publiceras den första bankdagen varje månad, det som visas under månaden på NGM är inte, jag vill betona inte alltid den officiella NAV kursen, då det eventuellt kan ha omsatts fondandelar i andrahandsmarknaden till en annan kurs än officiellt NAV.