NAV kurs för juli blev 102,98 en uppgång på 0,40 (0,3997%). Det är en ok månad. Vi har fortfarande en stor kassa, sommarstiltje har drabbat oss.

Nyutlåningen under juni var 75 mkr. Inflödet till fonden var 15 mkr stort tack för det.

Vi fortsätter vårt arbete med extra frekvent uppföljning av våra bolag med hänsyn till Corona situationen.

Marknaden

Är låga räntor enbart av godo för riskfyllda tillgångar eller bygger vi upp en potentiell smäll framöver?

Är konstlade låga långräntor enbart av godo eller är det dags att släppa på gaspedalen och minska tillgångsköpen av centralbanker innan det är för sent. Vad händer om en ny kris uppstår, vilka verktyg finns kvar att ta till?

De hastigt fallande långräntorna som vi sett den sista månaden, tolkas normalt som positivt för riskfyllda tillgångar, det kan ses som ett tecken på att centralbankerna har inflationen under kontroll.

Det kan också ses som att förväntad tillväxt kommer falla, en ny våg av nedstängningar eller begränsningar på grund av Delta varianten lägger sordi på återhämtningen i väst och i utvecklingsländer.

Vidare kan det ses som ett alternativ till köp av riskfyllda tillgångar.

Oavsett vad så har vi en mycket gynnsam situation just nu för riskfyllda tillgångar. En del analytiker ser inget slut på detta och de har kanske rätt. (Ps jag tror inte det Ds) Många av dem har nog inte suttit igenom alla kriser på 80,90 samt 2000 talet. Det tar alltid slut, – frågan är vad som blir den utlösande faktorn? Det bästa är en mjuk inbromsning såklart, det blir dock sällan så.

Vi kommer komma till en punkt när värderingar på börser är så höga att ett extra köp verkar som ett pyramidspel och vem vi köpa skräpobligationer på en yield under 5% för evigt? När alla dessa långa positioner skall avvecklas kan det bli trångt i dörren.

Jag tror att den utlösande faktorn blir att FED inser att de bedrivit för lätt penningpolitik för länge och börjar med åtstramningar, initialt minskade tillgångsköp, följt av reporäntehöjningar som överstiger marknadens förväntningar. Det blir oerhört viktigt mer än tidigare att läsa mellan raderna i budskapen från de viktiga centralbankerna runt om i världen för en fingervisning om förändringar i penningpolitiken.

(Vi fick inflationsstatistik i USA under månaden som vida översteg FED:s egna och marknadens förväntningar.)

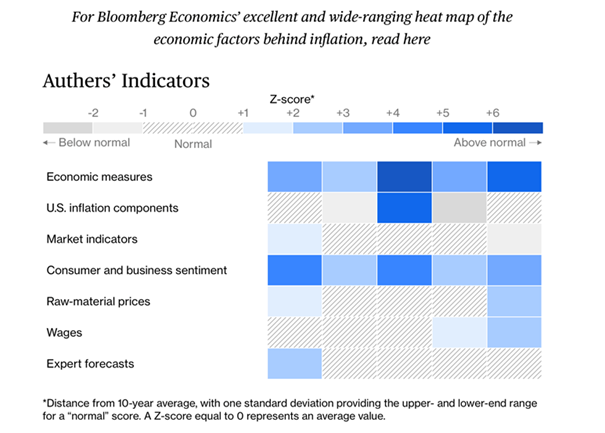

I grafen nedanför kan ni se ett antal inflationsindikatorer i USA som alla indikerar stigande inflation och att statistiken ligger över eller mycket över ett snitt de senaste 10 åren.

Jag undrar om experterna inte ser skogen för träden?

Finserve Nordic som är fondens AIF förvaltare har under 2020 anslutit bolaget till nätverket PRI, Principles for Responsible investment. Nätverket är fristående men stöds av FN och uppmuntrar investerare till ansvarsfulla investeringar genom att följa de principer som nätverket har utarbetat.

Finserve Nordic anser att integreringen av hållbarhetsrisker är en viktig del i fondernas investerings-processer. Hållbarhetsrisker definieras som miljö-, social-, eller bolagsstyrningsrelaterad omständlig-het som skulle kunna ha en betydande negativ inverkan på investeringarnas värde.

Sociala aspekter omfattar t.ex. mänskliga rättigheter, arbetstagarrättigheter och likabehandling. Miljöaspekter är t.ex. bolagens inverkan på miljö och klimat. Bolagsstyrningsaspekter är t.ex. motverkande av korruption, aktieägarnas rättigheter och affärsetik

Alla fonder som ligger under Finserves förvaltning följer den ansvarsfulla investeringsprocess som är formaliserad i Finserves Policy för Integrering av hållbarhetsrisker. Policyn finns tillgänglig på bolagets hemsida https://finserve.se/viktig-information/. Varje fonds hållbarhetspolicy finns tillgängliga på fondernas hemsidor.

Vi kan meddela att utifrån dagens hållbarhetskrav på fonder är Scandinavian Credit Fund I att betrakta som en ”ljusgrön” fond vilket är mycket bra. I Sverige har ca 30% av alla fonder ett betyg motsvarande ljusgrönt eller bättre.

När ni gör er analys av fonden skall ni främst titta på kreditrisken och likviditetsrisken i fonden. Är ni bekväma med den kreditrisk som fondens innehav genererar? Vidare så är tillgångarna illikvida och det kan ta lite tid att få tillbaka sin investering om många vill ta ut insatta medel samtidigt. Fonden har en låg marknadsrisk och har låg korrelation med andra tillgångsslag.

Vi betonar att vi inte blir stressade av icke utlånade medel utan jobbar vidare utifrån våra modeller för kreditbedömning allt för att säkerställa en bra diversifiering av portföljen i förhållande till den kreditrisk vi tar.

Ifall ni behöver sälja era innehav gör det i primärmarknaden där får ni bäst pris.

I nuläget när fonden har försenat inlösen och om ni har bråttom att sälja kan andrahandsmarknaden vara ett alternativ. Den officiella NAV kursen publiceras den första bankdagen varje månad, det som visas under månaden på NGM är inte, jag vill betona inte alltid den officiella NAV kursen, då det eventuellt kan ha omsatts fondandelar i andrahandsmarknaden till en annan kurs än officiellt NAV.