En överreaktion på utsiktslösa fredssamtal pressade försvarsaktier i november

Under november föll försvarsaktier kraftigt, i huvudsak drivet av en marknadsreaktion på fredsförhandlingar som snabbt visade sig sakna substans. Samtidigt präglades den globala aktiemarknaden av tilltagande oro för långsiktig lönsamhet inom AI-sektorn vilket ledde till hög volatilitet och vinsthemtagningar i flera av årets starkaste sektorer däribland försvar.

Överdrivna farhågor kring fredssamtal

Oron för att europeiska försvarsbolag skulle påverkas negativt av ett potentiellt fredsavtal i Ukraina utlöste en kraftig ”sell-off” i europeiska försvarsaktier med spridningseffekter globalt. Den fredsplan som diskuterades hade tydliga pro-ryska inslag och saknade inslag av militärt eller ekonomiskt tryck mot Kreml. Det gav dessutom inga signaler om transatlantisk styrka och enighet och fick som följd föga effekt på fredssamtalen. Detta försvåras ytterligare av bedömningen att Trumpadministration kan driva parallella geopolitiska agendor – bland annat energisamarbeten med Ryssland och ambitioner att försvaga banden mellan Kina och Ryssland. Samtal om fred eller vapenvila måste i grunden utgå från Ukrainas och Europas säkerhetsbehov vilket även långsiktigt ligger i USA:s intresse.

Inga fundamentala försämringar – tvärtom ökade risker

Under månaden kom inga nyheter som försämrade de långsiktiga utsikterna för globala försvarsbolag. Vi noterar i stället att geopolitiska risker ökade:

- Kina–Japan: Relationerna är på den mest spända nivån sedan 2012, med ökad militär närvaro och japansk försvarsupprustning nära Taiwan.

- Kina–Taiwan: Förnyade uttalanden om att integrera Taiwan i Kina.

- Latinamerika: Trumpadministrationen överväger militärt ingripande i Venezuela, vilket ökar regional oro.

- Arktis: Ökad spänning i Arktis men framflyttade positioner från Ryssland & Kina.

Dessa utvecklingar minskar inte efterfrågan på försvar, de förstärker den. Den största risken ligger snarare i att västs produktionskapacitet inte hinner byggas ut i takt med behoven. Det kan påverka värderingarna om bolagen inte hinner producera enligt de estimat som marknaden har. Det skiljer sig dock mellan bolag och bolag.

Vår syn är att det var sunt med en korrektion i en starkt uppgående marknad, men nedgången blev snabbt en överreaktion. Värderingarna har nu kommit ner och nu är nyckeln orderingång, kapacitet och leverans. Det ger förutsättningarna för utveckling i aktierna framåt.

Viktigt: skilj på fredsretorik och säkerhetspolitisk verklighet

Även vid en vapenvila kvarstår behovet av europeisk kapacitetsuppbyggnad och kan i vissa scenarier bli mer akut. Om ett avslut eller uppehåll i kriget innebär territoriella eftergifter eller svaga säkerhetsgarantier, riskerar Europas säkerhetsordning att urholkas. Det ökar behovet av försvarsresurser, särskilt om USA samtidigt minskar sin närvaro.

Här tillkommer behovet av lageruppbyggnad, ammunition, materiel och försörjningsberedskap. Upprustning är en flerårig process med långa ledtider. Den kan inte vridas av och på i takt med marknadens narrativ.

Strukturell tillväxt i försvarsindustrin – fem fundamentala drivkrafter

Vi identifierar fem fundamentala faktorer som talar för fortsatt stark strukturell tillväxt i sektorn:

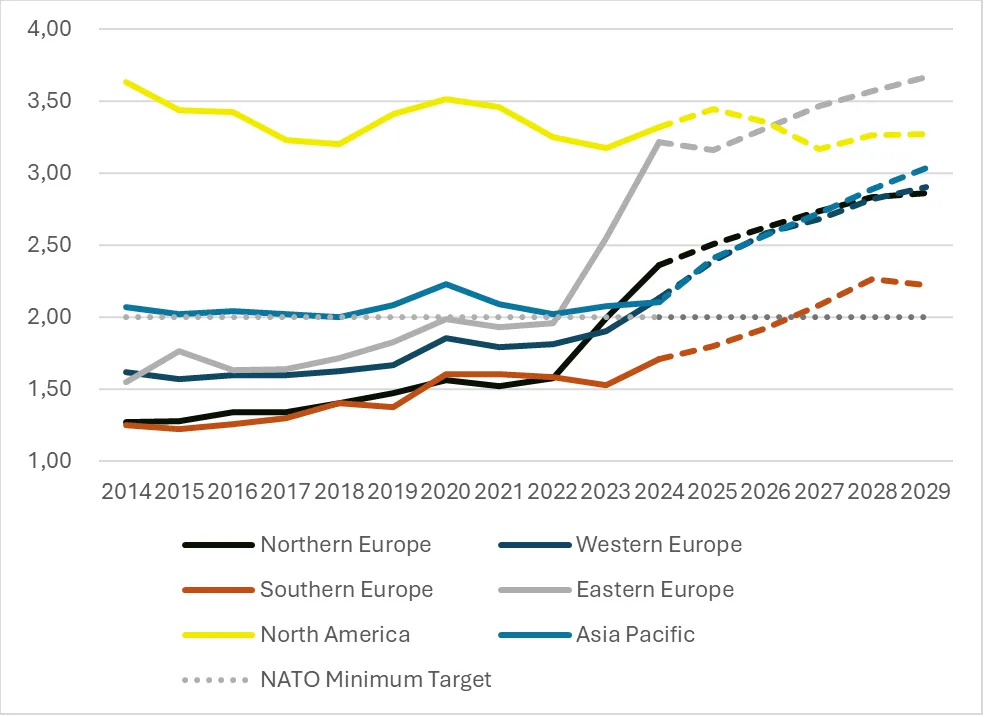

- Stora försvarsanslag antas inom NATO och hos allierade (3,5%/5%)

- Försvarsförmåga långsiktigt prioriteras som följd av stormaktsrivalitet & förändrad geostrategisk kontext i världen.

- Förutsättningarna för att finansiera satsningar förbättras och därmed kunna genomföras.

- EU:s satsningar på FoU har ökat med 90% på fem år

- Konkreta EU-initiativ driver en uthållig europeisk upprampning

1. Vi ser tydligare och större försvarsanslag nu förankras på bred front

Inom NATO diskuteras och antas högre ambitionsnivåer där nivåer i storleksordningen 3,5 procent med tillägg upp mot 5 procent ofta nämns som riktmärken. Det här är inte enbart en europeisk fråga. Liknande prioriteringar syns även inom allianser och hos nära samarbetspartner i Stillahavsregionen och Nordamerika. BlackRock lyfter också försvar som en del av en tydlig megatrend de kommande åren, kopplat till en mer fragmenterad världsordning där geopolitik, handel, industriell policy och allianser formas om. I deras “2026 Global Outlook” pekar de särskilt på temat “AI and defense” och beskriver hur ökade geopolitiska spänningar driver ett tydligare behov av uthålliga försvarsinvesteringar.

Försvarsbudgetar som % av BNP:

Källa: NATO (2025), Estimat: Finserve (2025)

”De presenterade scenarierna är beräkningar av framtida försvarsanslag baseras på uppgifter från NATO, IMF och indikerade försvarsanslag från stater. De är ingen exakt indikator och faktiskt utfall kan avvika kraftigt från prognosen ovan.”

2. När stormaktsrivaliteten ökar och osäkerheten i omvärlden består blir försvarsförmåga en långsiktigt prioriterad del av staters strategi

Försvaret behövs inte bara för att kunna hantera konflikter om de uppstår utan även för att minska risken att de uppstår genom trovärdig avskräckning, skydd av kritisk infrastruktur och stärkt motståndskraft i samhälle och ekonomi.

I Indo-Pacific blir detta särskilt tydligt i relationen mellan Japan och Kina där spänningarna den senaste tiden har ökat genom en kombination av gråzonsaktivitet och mer synlig militär närvaro. Kring Senkaku, Diaoyu-öarna ser vi återkommande konfrontationer mellan kustbevakningsfartyg, intrång i territorialvatten och allt mer pressade incidenter som testar gränserna för vad som är “vardag” respektive eskalation.

Parallellt är Kina–Taiwan en annan tydlig konfliktlinje som driver försvarssatsningar och modernisering i regionen. Här handlar riskbilden inte bara om ett traditionellt invasionsscenario utan även om blockad, påtryckningar, cyberoperationer och gråzonsåtgärder som kan lamslå handel, kommunikation och kritisk infrastruktur.

3. I Europa har förutsättningarna att finansiera upprustningen förbättrats på ett sätt som gör satsningarna mer genomförbara även i en miljö med ansträngda statsfinanser

EU har öppnat för ökad budgetflexibilitet genom att tillåta att medlemsländer kan öka försvarsrelaterade utgifter och skuldsättning motsvarande upp till 1,5 procent av BNP utan att detta slår lika hårt mot de ordinarie finanspolitiska ramarna. I praktiken skapar det ett tydligare ”finansiellt utrymme” för fleråriga försvarsprogram. Det sänker trösklarna för att tidigarelägga investeringar och gör upprustningen mindre beroende av kortsiktiga politiska prioriteringar i enskilda budgetprocesser.

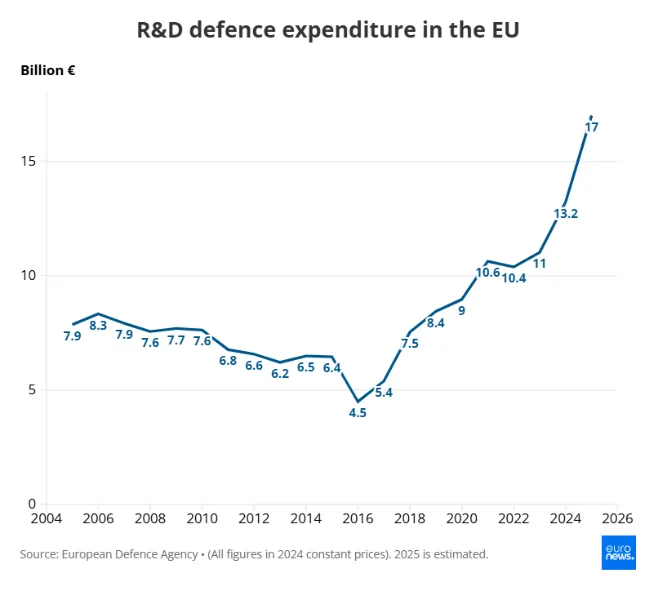

4. EU:s satsningar på försvarsforskning och utveckling har samtidigt accelererat kraftigt, vilket visar att detta inte är en konjunkturimpuls utan en strukturell uppväxling

På fem år har försvarsrelaterad FoU i EU ökat med omkring 90 procent – från cirka 9 miljarder euro 2020 till runt 17 miljarder euro i de senaste uppskattningarna. Detta är betydelsefullt eftersom FoU är den mest långsiktiga delen av försvarsbudgeten. Den bygger nästa generations försvarsförmågor och skapar uthållig tillväxt i industrin genom teknikskiften och återkommande uppgraderingscykler.

Sverige är dessutom en tydlig FoU-aktör i Europa och placerar sig i toppskiktet, på femte plats vilket understryker relevansen för nordiska leverantörer och den industriella basen i regionen (Eurostat, 2025).

5. Den strukturella upprustningen i Europa backas också upp av konkreta program

EU-kommissionens ReArm Europe Plan, Readiness 2030, syftar till att möjliggöra över 800 miljarder euro i försvarsinvesteringar där en central del är låneinstrumentet SAFE på upp till 150 miljarder euro för att accelerera investeringar och gemensam upphandling. Parallellt finns industrisatsningar som EDIP, European Defence Industry Programme, med 1,5 miljarder euro under 2025 till 2027 för att stärka europeisk försvarsindustri, produktion och samarbete. Utöver detta har EU etablerat verktyg som angriper de mest akuta flaskhalsarna. ASAP, Act in Support of Ammunition Production, mobiliserar 500 miljoner euro för att öka ammunitionsproduktion och hantera produktionsbottlenecks. På längre sikt driver European Defence Fund, EDF, teknologisk utveckling med en budget på nära 7,3 miljarder euro för 2021 till 2027.

Försvar en långsiktig megatrend

Global Security Fund är per november fortfarande upp 40 % under året och har fortsatt goda förutsättningar att skapa avkastning framåt för den som gör bedömningen att geopolitiska spänningar och global stormaktsrivalitet fortsätter och att vi kommer att behöva fortsatt öka försvarsanslagen som följd oavsett om vi positiva utgångar och fred i pågående konflikter. Vi tror att försvar, cyber och rymd fortsatt kommer att präglas av volatilitet så investering i fonden bör vara en långsiktig investering kring 5 år. För en lång placeringshorisont har sektorn starka drivkrafter som beskrivits i detta månadsbrev.

”Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.”