Finserve Micro Cap äger en bred portfölj bestående av de ”små” småbolag på Stockholmsbörsen huvudlista.

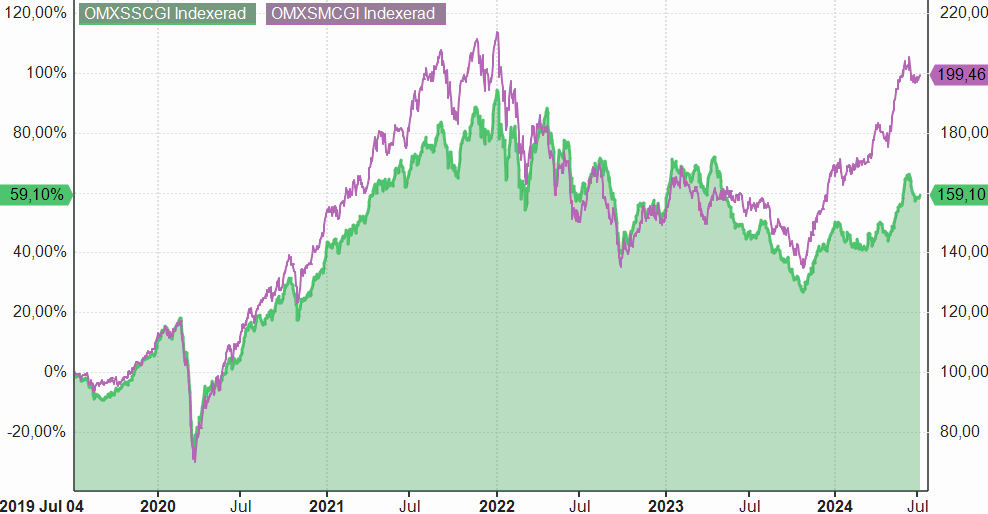

Det här är tredje gången vi påpekar att skillnaden mellan Small Cap Index* och Mid Cap Index** aldrig har varit så stor, oavsett om man tittar på 1-års, 2-års, 5-års eller 18-års historik. Vi hade förväntat oss att skillnaden skulle minska, men i stället har den ökat. Dessa två indexserier har historiskt sett följt varandra tätt med några undantag. Mid Cap Index har tenderat att prestera starkare när marknaden har haft en stark period. Indexen tenderar dock att närma sig varandra varje gång börsen faller kraftigt. Anledningarna till detta kan diskuteras. En möjlig förklaring är att de största Mid Cap-bolagen och de mindre Large Cap***-bolagen har ett stort antal fonder som ägare. Fonderna har stora inflöden vid positiv marknadsutveckling men samtidigt stora utflöden vid marknadsturbulens. Dessa flödesdrivna rörelser påverkar kursutvecklingen i båda riktningarna starkt.

Vi anser fortfarande att de mindre småbolagen är mer prisvärda än någonsin tidigare när man tittar på deras nyckeltal i jämförelse med Large Cap och större Mid Cap-bolag. Skillnaden i prisutvecklingen mellan Small Cap och Mid Cap Index är på 2 år cirka 32 procentenheter och ökade med 4 procentenheter från förra månaden. Vi får helt enkelt se om skillnaden kommer att minska eller öka i takt med sänkta räntor och minskat avkastningskrav. Det viktigaste är att över tid är vi övertygade om att gapet kommer att minska.

Data: 5-års historik som visar utvecklingen för OMX Small Cap (grönt) I jämförelse med OMX Mid Cap (lila). Skillnaden i utvecklingen är 40,36% enheter. Källa: Infront

*Small Cap Index består av bolag som har ett bolagsvärde mindre än cirka 1,5 miljarder kronor.

**Mid Cap Index består av bolag som har ett bolagsvärde mellan cirka 1,5 och 12 miljarder kronor.

***Large Cap Index består av bolag som har ett bolagsvärde större än cirka 12 miljarder kronor.

Juni

Börsen hade en negativ utveckling under juni månad. NAV-kursen för fondens A klass uppgick i juni till 115,03. Fondens A-klass gick ned med 3,53% i juni. Sedan årets början har fondens A-klass en avkastning på 9,51 % och vilket är 2,3 procentenheter bättre än fondens referensindex OMX Small Cap som i maj gick ned 3,38%. OMX Mid Cap index föll 3,21% på månaden och OMXS30, indexet för de 30 största bolagen på börsen, sjönk under samma period med 1,31 %.

Bästa och sämsta bolagen i portföljen under månaden:

| Bästa bolag | Avkastning under juni |

|---|---|

| Resurs Holding | 34,47 % |

| Probi AB | 33,00 % |

| Midsona AB | 25,23 % |

| Cavotec | 15,29 % |

| Hexatronic Group | 14,07 % |

| Sämsta bolag | Avkastning under juni |

|---|---|

| Egis Therapeutics | -42,20 % |

| Cint Group | -31,82 % |

| Viaplay Group | -23,27 % |

| Orron Energy | -22,24 % |

| Nobia AB | -19,23 % |

Strategi

Fonden genomför likaviktning av samtliga positioner var sjätte månad. Vid månadsskiftet april och maj genomfördes den senaste likaviktningen, vilket resulterade i att alla bolag fick en vikt på cirka 0,8 %. Historiskt sett har strategin att likavikta en bred aktieportfölj resulterat i högre riskjusterad avkastning jämfört med marknadsvärdesviktade portföljer. Denna överavkastning kan tillskrivas strategins förmåga att bättre hantera nedgångar, till skillnad från värdeviktade portföljer som ofta är kraftigt koncentrerade till enskilda aktier.

Fondens mål är att prestera god riskjusterad avkastning, erbjuda aktieexponering mot bolag som få andra fonder äger, samt att klara nedgångar väl genom likaviktning och jämn sektorexponering. Strategin bygger på trendföljande investeringar mellan likaviktningarna, med fokus på bolag som uppvisar låg volatilitet och en tydlig positiv trend. Vid likaviktningstillfällena appliceras dock inte den trendföljande strategin.

Finserve Micro Cap investerar i bolag noterade på den reglerade marknaden. Portföljen består för närvarande av cirka 125 bolag listade på OMX Small Cap och OMX Mid Cap listorna, med ett genomsnittligt bolagsvärde på cirka 2,8 miljarder kronor. Detta värde är betydligt lägre än genomsnittet bland konkurrenternas micro cap- och småbolagsfonder.

Tack vare regelbunden likaviktning, trendstrategin och det faktum att fonden är en av få fondägare i många av bolagen, har fonden en låg korrelation med traditionella micro cap- och småbolagsfonder.

Prognos

”Räntan styr börsen, inte tvärtom.” Sannolikt blir det fler räntesänkningar under 2024, men i juni uteblev den. Trots den oväntat höga inflationen i maj sänktes dock räntebanan jämfört med den penningpolitiska rapporten i mars och signalerar nu hög sannolikhet (19 punkter mot 12 punkter i mars) för en ny sänkning redan vid nästa möte i augusti. Prognosen för slutet av året sänks från 3,27 procent till 3,14 procent. Budskapet i pressmeddelandet från den 27:e juni är att om inflationsutsikterna står sig kan styrräntan sänkas två eller tre gånger under andra halvåret. I mars och maj var budskapet två sänkningar. Lägre inflationsutsikter, svagare konjunktur och en starkare krona lyftes fram som förklaring till den sänkta räntebanan. Prognoserna för 2025 och 2026 är i stort sett oförändrade på ca 2,75 procent i slutet av 2025 och drygt 2,50 procent i slutet av 2026.

Att avkastningskravet minskar gynnar aktiemarknaden i stort. Tumregeln säger att om avkastningskravet går ner en procent, så går börsen upp 10%. Vi tror att sjunkande avkastningskrav och kommande räntesänkningar kommer påverka de minsta småbolagen mer än stora bolag. Många småbolag har i detta ränteklimat svårt att finansiera sig. Även om ränteskillnaden är låg, kommer den i kombination med att avkastningskravet minskar göra det lättare för bolag att finansiera sig. Med-tech sektorn har länge varit nedtryckt på grund av låg riskvilja och dyr finansiering, men nu ser vi tecken på att bolag inom sektorn återhämtar sig.

Nu är en utmärkt tidpunkt för investeringar i ”äkta” småbolag.

Visste du att?

Alfa Laval hade ett börsvärde 2003 på 5 miljarder kronor (Micro cap bolag). Idag är marknadsvärdet över 940 miljarder kronor.

Läs mer